In diesem Artikel wir möchten Sie auf die wichtigsten Änderungen im Zusammenhang mit der Umsetzung der ANC-Verordnung Nr. 2022-06 hinweisen, die für alle Geschäftsjahre ab dem 1. Januar 2025 verbindlich gilt (oder 2026 für Sozialwohnungsgesellschaften).

I. Neue Definition des außerordentlichen Ergebnisses

Außerordentliche Erträge und Aufwendungen stehen nun in direktem Zusammenhang mit einem bedeutenden und ungewöhnlichen Ereignis:

- Ein Ereignis ist bedeutend, wenn seine Folgen einen Einfluss auf die Beurteilung durch die Anwender haben können; Erträge und Aufwendungen, die in direktem Zusammenhang mit einem bedeutenden und ungewöhnlichen Ereignis stehen, sind solche, die ohne dieses Ereignis nicht ausgewiesen worden wären.

- Ein Ereignis ist ungewöhnlich, wenn es nicht mit dem normalen und gewöhnlichen Betrieb des Unternehmens zusammenhängt;

Die Beurteilung, ob ein Ereignis bedeutend und ungewöhnlich ist, erfolgt für jedes Unternehmen individuell.

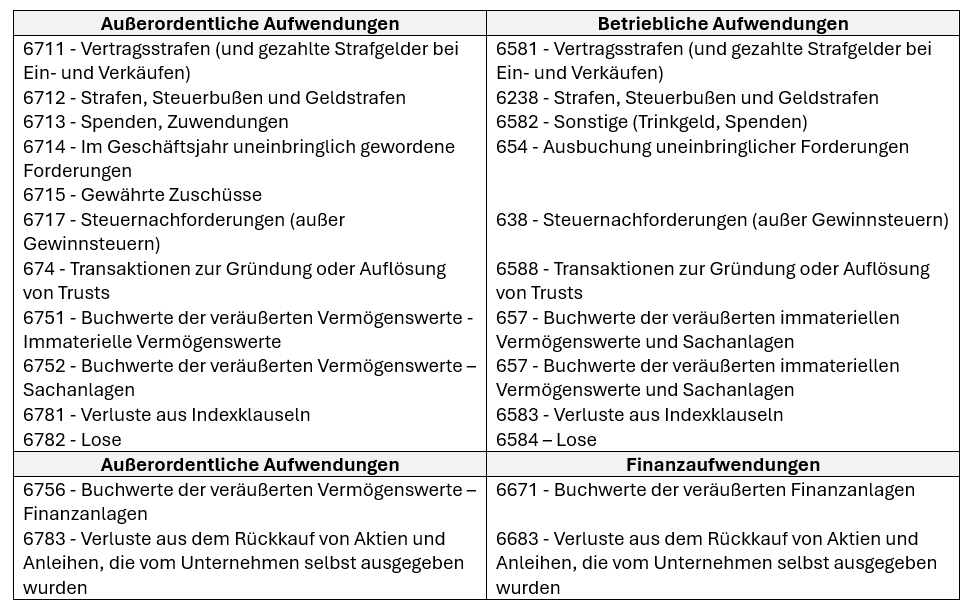

Daher werden Geschäftsvorfälle, welche die normale und gewöhnliche Geschäftstätigkeit des Unternehmens betreffen, nun aus dem außerordentlichen Ergebnis ausgeschlossen und im Ergebnis aus der gewöhnlichen Geschäftstätigkeiten, entsprechend ihrer Art im Betriebsergebnis oder im Finanzergebnis ausgewiesen.

- Beispiele für normale und gewöhnliche Geschäftsvorfälle: Veräußerung einer Sachanlage, Rechtsstreitigkeiten, gezahlte oder vereinnahmte Vertragsstrafen bei Einkauf und Verkauf, Produktionsstillstand, Folgen von Sozial- und Steuerprüfungen, Wertminderung von Beteiligungen an Tochtergesellschaften.

- Beispiele für bedeutende oder ungewöhnliche Ereignisse: ein Rückzug oder eine Veräußerung (z. B. die Aufgabe von Aktivitäten oder Vermögenswerten, die keinen Zusammenhang mehr mit der normalen und gewöhnlichen Geschäftstätigkeit des Unternehmens haben), eine Enteignung, ein Cyberangriff, eine Naturkatastrophe … sind Ereignisse, die die Bedingungen erfüllen können.

Übrige Posten, die ihrem Wesen nach als außerordentliches Ergebnis verbucht werden:

- Rein steuerliche Buchungen (Sonderabschreibungen usw.)

- Änderungen der Rechnungslegungsmethode

- Fehlerkorrekturen

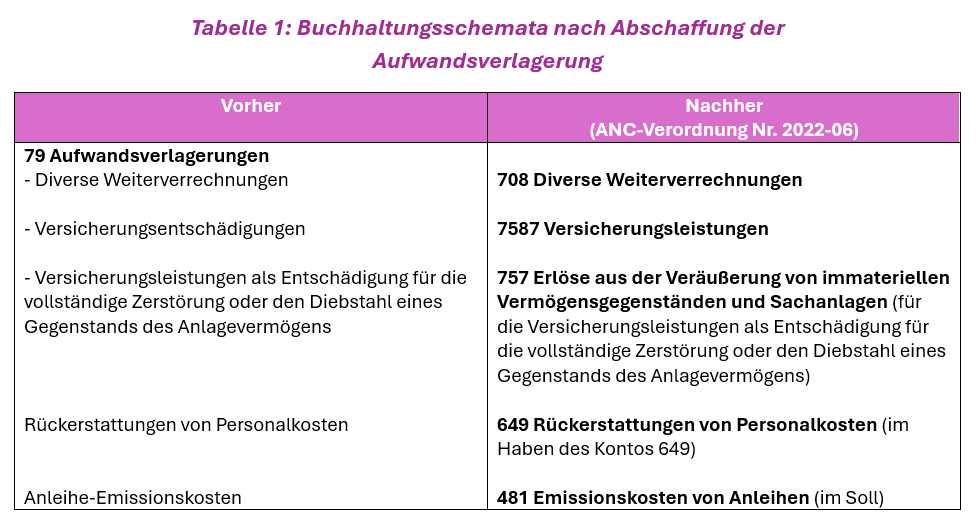

II. Abschaffung der Aufwandsverlagerungen (Konten 79xx)

Die Verordnung schafft die Verwendung von Aufwandsverlagerungen ab: Die Konten 791, 796 und 797 dürfen nicht mehr verwendet werden.

Die ANC schlägt für die betroffenen Fälle neue Buchungsschemata vor, wie z. B.:

- Zeitliche Verteilung der Anleihe-Emissionskosten, wenn diese Kosten aktiviert werden;

- Weiterberechnung von Personalkosten;

- Direkt erhaltene Erstattungen zum Ausgleich von Personalkosten;

- Versicherungsentschädigungen.

III. Aktualisierung des Kontenrahmens und der Vorlagen für Rechnungsabschlüsse

Wir haben eine Entsprechungstabelle zwischen dem alten und dem neuen Kontenrahmen erstellt.

Damit wir Ihnen diese Tabelle schicken können, füllen Sie bitte das Formular aus, indem Sie hier klicken.

Hier sind die Änderungen der wichtigsten Konten für 2025:

IV. Steuerliche Auswirkungen und Auswirkungen auf die Wertschöpfung, die Gewinnbeteiligung, die Erfolgsbeteiligung und bestimmte vertragliche Vereinbarungen

– Auswirkungen auf die Informationssysteme

- Überarbeitung des Kontenrahmens

- Anpassung bestimmter Buchhaltungsschemata (im Zusammenhang mit der Abschaffung der Aufwandsverlagerung)

- Aktualisierung der Vorlage für die Jahresrechnung, des Buchhaltungshandbuchs und der Anweisungen zum Jahresabschluss

- Konfiguration der Reporting-Tools

– Steuerliche Auswirkungen auf die Berechnung der CVAE (Wertschöpfungsabgabe) und der Deckelung der CET (Territorialabgabe)

- Das Steuergesetz legt eine abschließende Liste der Kategorien von buchhalterischen Elementen fest, die bei der Berechnung der Wertschöpfung berücksichtigt werden müssen, die als Grundlage für die CVAE und die Deckelung der CET dient.

Beispiele: Gemäß dem Steuerrecht werden Gewinne aus der Veräußerung von Sachanlagen und immateriellen Vermögensgegenständen, sofern sie sich auf eine normale und gewöhnliche Geschäftstätigkeit beziehen, in die Bemessungsgrundlage der CVAE einbezogen.

Vertragstrafen sind von der Bemessungsgrundlage der CVAE ausgeschlossen.

– Mögliche Auswirkungen auf die für die Gewinnbeteiligung berechnete Wertschöpfung

- Ein Aufwand (oder Ertrag), der heute im außerordentlichen Ergebnis ausgewiesen wird und nach der neuen Definition im laufenden Ergebnis erfasst würde, verändert den für die Gewinnbeteiligungsrücklage ermittelten Wert.

- Mitarbeiterbeteiligung = 0,5 * (Nettogewinn – 5 % des Eigenkapitals) * (Löhne/Wertschöpfung).

- Wertschöpfung für die Beteiligung = Personalaufwand + Steuern, Abgaben und ähnliche Aufwendungen + Finanzaufwendungen + Zuführungen zu Abschreibungen und Rückstellungen (mit Ausnahme derjeniger, die in den außerordentlichen Aufwendungen enthalten sind) + Betriebsergebnis vor Steuern

– Mögliche Auswirkungen auf Erfolgsbeteiligungsvereinbarungen und andere Verträge:

- Beispielsweise die Vergütung von Führungskräften, Bankvereinbarungen,

wenn diese auf der Grundlage einer Kennzahl ermittelt werden, die auf dem Betriebsergebnis oder dem laufenden Ergebnis basiert, dessen Höhe durch die neue Definition des außerordentlichen Ergebnisses geändert würde.

Bei Fragen wenden Sie sich bitte an unsere Experten unter: +33 (0)3 89 22 99 00